")

Según datos del informe Consumer Insights Q3 2025, presentado por Worldpanel by Numerator, el consumo en nuestro país creció entre enero y septiembre, con un ticket promedio de S/ 22.4 y 217 visitas a los canales de venta por hogar.

El consumo de los hogares peruanos mantiene expectantes a las marcas, con un crecimiento sostenido en el acumulado de enero a septiembre de este año, tal como lo revela el estudio Consumer Insights Q3 2025, presentado por Worldpanel by Numerator, empresa especializada en paneles de hogares a nivel global.

Según los datos compartidos, el crecimiento del consumo en el periodo mencionado fue de +4.6% en valor y de +2.2% en volumen, aunque a un ritmo menor del alcanzado en el mismo periodo del 2024. “La menor velocidad en el consumo en comparación al año pasado se debe, principalmente, a los retiros extraordinarios que se dieron el año pasado. Para el 2026, se espera que la canasta de consumo masivo en hogares mantenga una posición positiva”, analiza Mauricio Cheng Matsuno, Country Manager Worldpanel by Numerator Perú.

Durante los primeros nueve meses del presente año, el ticket promedio de compra se ubicó en S/ 22.4, aproximadamente 3 soles más que el mismo periodo del 2024; sin embargo, las visitas a los canales de compra se ubicaron en 217.

Asimismo, se observa una mayor evolución en los productos de formatos de menor tamaño. Por ejemplo, los formatos pequeños representaron el 33% del total de la estructura de gasto de los hogares, 2 puntos porcentuales más que el 2024 y el 2023. Cabe destacar que los formatos pequeños fueron los que más aportaron al crecimiento en valor de la canasta familiar (+2.7%).

Por otro lado, observamos como tendencia que el comprador peruano busca equilibrar sus decisiones de compra, optimizando gasto mediante la diversificación de marcas.

Si revisamos el comportamiento del consumo por regiones, podemos concluir que Lima (Lima Metropolitana y Callao) se encuentra en una fase distinta en comparación a provincias. El peso en valor de Lima es del 47%, seguido de la región Norte con 19.6%, región Centro con 13.1%, región Sur 12.6%, y región Oriente con 7.7%. Asimismo, Lima es la región de mayor aporte al crecimiento del consumo en el país, en comparación al mismo periodo del 2024.

Por otra parte, en promedio, el comprador peruano visitó 8 canales de venta en el tercer trimestre de este año. La dinámica de compra se basa en la combinación de canales de abastecimiento y proximidad.

En cuanto a la penetración en los canales, observamos que se mantiene la tendencia en el canal moderno de captar más hogares, donde los discounters, ganaron +12 p.p., llegando a 78% de los hogares peruanos en los primeros nueve meses del año.

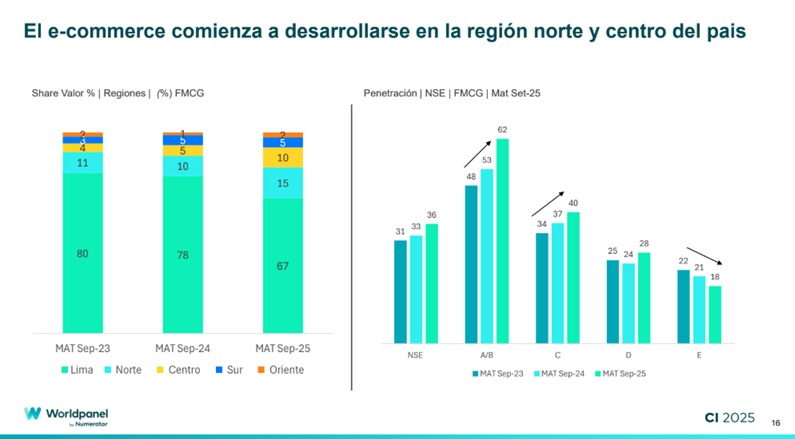

“Finalmente, es importante capitalizar crecimientos desde el e-commerce, especialmente en los niveles socioeconómicos (NSE) altos y medios. Este año la penetración de dicho canal en los hogares peruanos llegó a 36%, mientras que en el segmento A/B asciende a 62% y en el C a 40%”, apunta Mauricio Cheng Matsuno.